La comparación que duele

En España compras tu primera casa a la misma edad que en México. Pero con tasa de 3%. Con el sueldo de Ana, compraría a los 41 pero con tasa del 11%. La diferencia en una hipoteca de $3 millones: $1.2 millones de pesos que se van en intereses. Mismo sueño, triple el costo.

En Estados Unidos, la relación precio/ingreso es de 5 a 7 veces tu salario anual. En CDMX es de 14 a 16 veces. Para comprar un depa promedio en la ciudad necesitas 24 años de tu salario íntegro. Sin comer. Sin respirar. Sin vivir.

Y aquí viene lo que nadie dice en los foros de finanzas personales: los precios de vivienda en México subieron 65% en 10 años. Los salarios subieron 20%. La brecha no se está cerrando. Se está abriendo.

La generación arrimada

Según INEGI, el 45% de los mexicanos entre 25 y 35 años vive en casa de sus padres o familiares. No es flojera. No es falta de ambición. Es que la alternativa es destinar el 40% de tu sueldo a una renta que no construye nada.

Ana vive con su mamá en Coyoacán. No porque quiera. Porque si renta un depa de dos recámaras en Narvarte — $16,000 al mes — le quedan $4,000 para vivir. Y si renta, nunca junta el enganche. Es una trampa sin salida.

Sus amigas que sí compraron tienen algo en común: padres que pusieron entre $200,000 y $500,000 de enganche. En México, comprar casa antes de los 35 no es un logro individual. Es un privilegio familiar.

Lo que nadie te dice en el podcast de finanzas personales

“Ahorra el 30% de tu sueldo.” Ana lo intenta. Con $20,000 de sueldo, el 30% son $6,000. Junta el enganche en 5 años. Pero durante esos 5 años, el depa que hoy cuesta $3.5M va a costar $4.5M si los precios siguen subiendo al mismo ritmo. Correr detrás de un tren que acelera.

“Compra en las afueras.” Tecamac, Huehuetoca, Zumpango. $800,000 pesos. Sí alcanza. Pero el traslado a Santa Fe es de 3 horas. Ida. Ana no quiere vivir en un lugar donde su única relación con la ciudad es un microbús a las 5 de la mañana.

“Invierte en vez de comprar.” El consejo del privilegiado que ya tiene dónde vivir. Cuando no tienes casa, invertir es un lujo. Primero necesitas un techo.

¿De quién es culpa?

De los bancos. Cinco bancos controlan el 80% del crédito hipotecario en México. Cuatro son extranjeros. No compiten entre sí porque no tienen que hacerlo. El spread entre la tasa de Banxico (6.75%) y lo que te cobran de hipoteca (10.5-11.8%) es de 4 a 5 puntos. En Colombia es 2. En Chile es 2. En España es 1. Esos 4 puntos son la diferencia entre que Ana compre o no compre. Y son ganancia pura del banco.

De Infonavit. Creado en 1972. Mismo modelo 54 años después. Crédito máximo: $2.5 millones — no alcanza para un depa promedio en CDMX. “Infonavit para Todos” ofrece $500,000 cuando el problema es de $3.5 millones.

Del gobierno. Colombia creó Mi Casa Ya — subsidio al enganche para jóvenes. Chile creó subsidio habitacional. Brasil creó Minha Casa Minha Vida. Tres países más pobres que México que decidieron hacer de la vivienda joven una prioridad política. México no creó subsidios al enganche. No reguló los márgenes bancarios. No incentivó construcción de vivienda media en zonas céntricas. No formalizó la economía en 30 años.

No es el avocado toast. No es que no ahorres. Es que cinco bancos se quedan con 4 puntos de margen, Infonavit no ha innovado desde los 70, y el gobierno nunca hizo de tu casa una prioridad. Tres países más pobres que México sí encontraron la manera. México no.

Ana tiene 29 años. Hace todo bien. Y no puede comprar casa. No porque sea irresponsable. Porque el país diseñó un sistema de vivienda para una economía que ya no existe.

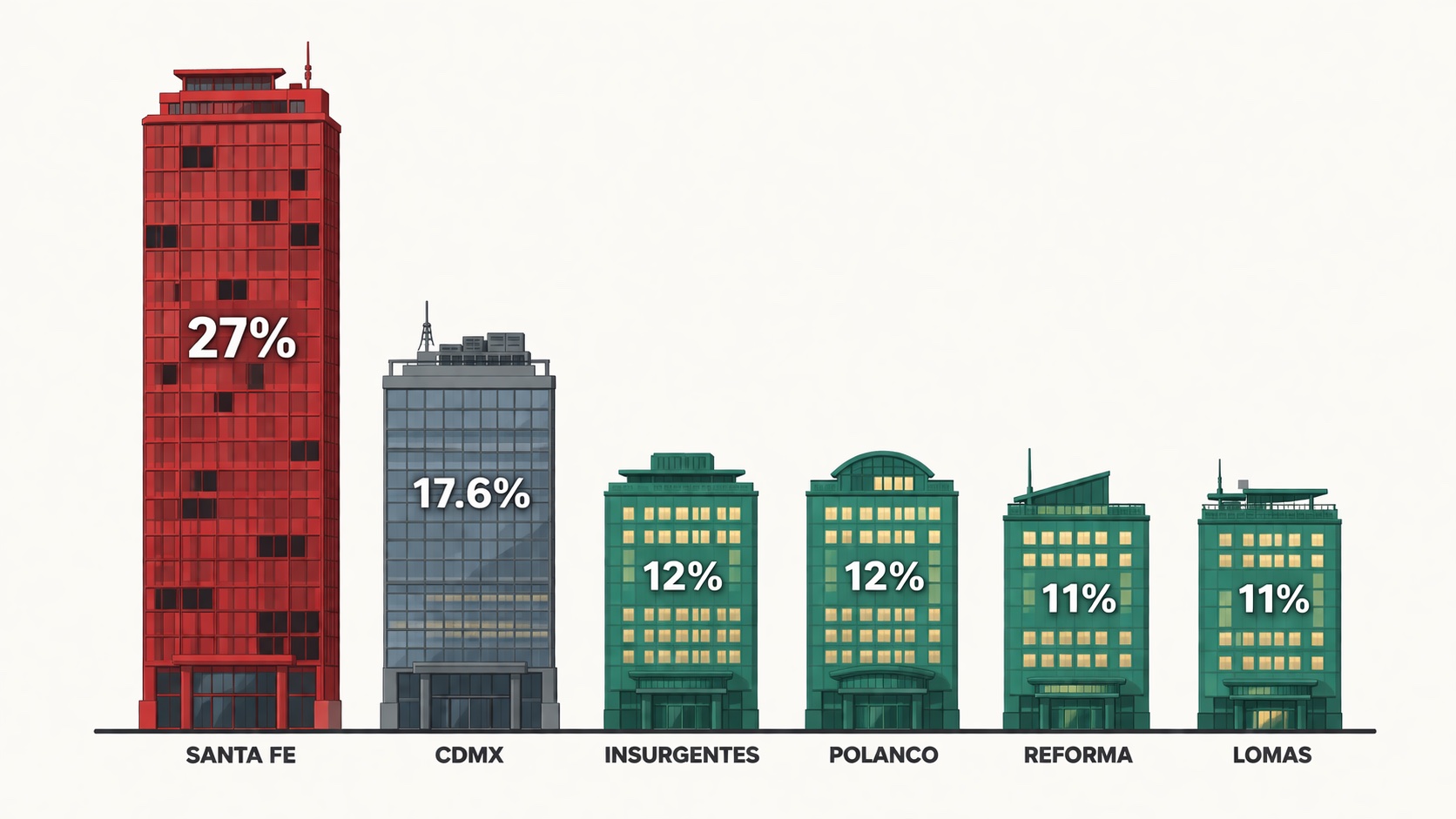

Igual que Santa Fe.

• • •